Po nieznacznej obniżce ceny OC znów zaczęły rosnąć. Z danych Rankomat.pl wynika, że przeciętna cena wynosi 693 zł. W minionym roku wzrosła o 23%, a w ciągu dwóch lat aż o 41%. Dla przeciętnego kierowcy oznacza to wzrost na poziomie 200 zł. Jeśli chodzi o zmiany dla poszczególnych marek, to sięgają od 20% r/r w przypadku BMW do 24% r/r dla Skody, Fiata czy Renault. Co gorsza, możemy spodziewać się kolejnych podwyżek. Ubezpieczyciele wciąż odnotowują bowiem stratę techniczną i to na poziomie kilkuset milionów złotych.

Obowiązkowe polisy komunikacyjne drożeją od początku 2023 roku i wkrótce mogą przekroczyć barierę 700 zł. Zmiany w ujęciu kwotowym mogą nie robić wrażenia, ale procentowo są bardzo wysokie. Przeciętna polisa zdrożała bowiem o 23% w porównaniu do poziomu przed rokiem. Wzrost jest więc znacznie większy od współczynnika inflacji. Należy jednak dodać, że nie wszyscy kierowcy odczują podwyżki w takim samym stopniu. Bardzo dużo jest uzależnione od miejsca zamieszkania, statystyk wypadkowych w regionie, historii szkodowości, a także wieku kierowcy, czy danych technicznych pojazdu.

OC ciągle w górę

W styczniu 2025 roku statystyczny kierowca płacił za OC 693 zł. Rok wcześniej było to 563 zł, a dwa lata wcześniej 490 zł. Jeśli tempo wzrostów się utrzyma, to średnia cena obowiązkowej polisy w przyszłym roku przekroczy 900 zł.

Obecne tempo wzrostu cen OC na poziomie 23% przypomina sytuację sprzed ośmiu lat. Między rokiem 2016 i 2017 składki drożały o 24%, choć we wcześniejszym okresie ten wzrost wyniósł aż 45%. Przez pięć kolejnych lat średnia cena OC systematycznie spadała – od 779 zł w 2017 r. do 505 zł w 2022 r. Od dwóch lat Rankomat.pl odnotowuje regularne wzrosty.

– Nic nie wskazuje na to, aby wzrosty cen OC miały się zatrzymać. Po 3 kwartałach 2024 roku ubezpieczyciele w segmencie ubezpieczeń komunikacyjnych odnotowali stratę na poziomie 328,8 mln zł. Strata ta w ciągu 3 miesięcy wzrosła praktycznie o 100%. Choć w tym samym czasie zebrali o 12% więcej składek, średnia wartość szkody wzrosła o prawie 11% i wynosi już 10,5 tys. zł. To ponad 1000 zł więcej niż przed rokiem. Biorąc pod uwagę te czynniki oraz inflację, czy rosnące koszty obsługi ubezpieczeń, to dalszych wzrostów można być pewnym. – mówi Grzegorz Demczyszak z Rankomat.pl.

Nie dla każdego cena rośnie tak samo

Cena OC jest zależna od wielu czynników. Najistotniejszymi są wiek i miejsce zamieszkania oraz historia szkodowości. Osoby ze szkodami na koncie, młodzi kierowcy oraz mieszkańcy dużych i szczególnie „wypadkowych” aglomeracji podwyżki odczują najmocniej. Statystyczny kierowca z Gdańska za swoją polisę już teraz płaci prawie 900 zł. Innym elementem, który może wpływać na analizę ryzyka, a tym samym wycenę polisy jest marka pojazdu. Po inne samochody sięgają młodsi kierowcy, a to właśnie oni powodują najwięcej wypadków i kolizji. Wpływ może mieć także moc silnika i przebieg pojazdu – im wyższe, tym większe ryzyko wystąpienia szkody.

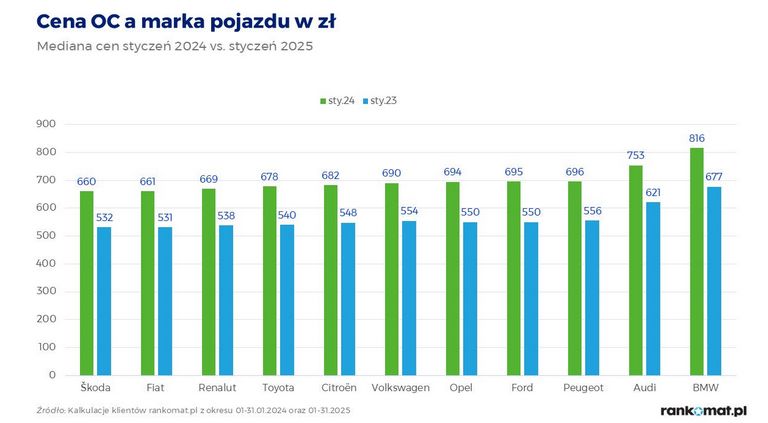

Wzrosty w zależności od marki sięgają od 20% w przypadku BMW do 24% dla Skody, Fiata czy Renault. Zmiany w ujęciu kwotowym wynoszą od około 130 zł do około 140 zł. Jednak przeciętna polisa dla BMW będzie o 156 zł droższa niż dla Skody, która jest najtańsza w ubezpieczeniu. Należy jednak pamiętać, że każdy ubezpieczyciel inaczej wycenia ryzyko wystąpienia szkody dla poszczególnych grup kierowców. Dlatego w czasach podwyżek warto porównywać oferty różnych ubezpieczycieli, aby znaleźć najkorzystniejszą opcję.

źródło: rankomat.pl