Wyobraź sobie, że masz 25 lat. Twój świat to praca, podróże, rozwój, znajomi, a może nawet własny biznes. Emerytura? To przecież coś odległego, czym można się przejmować za 30-40 lat. Ale czy na pewno? Dane pokazują, że coraz więcej młodych osób nie ufa systemowi emerytalnemu i zdaje sobie sprawę, że państwowa emerytura może być niewystarczająca. Tylko czy to oznacza, że realnie się tym przejmują? ? Czy młodsze pokolenia faktycznie oszczędzają na przyszłość, czy raczej liczą na „jakoś to będzie”?

Czy młodsze pokolenia w ogóle interesują się emeryturą?

Dlaczego oszczędzanie na emeryturę wydaje się „problemem na później”?

Zatrzymajmy się na chwilę. Ile masz lat? Może 20, może 30. Może jesteś na początku kariery, dopiero się rozwijasz, zmieniasz pracę, wynajmujesz pierwsze mieszkanie albo marzysz o własnym biznesie.

Czy naprawdę w tej chwili chcesz myśleć o tym, co będzie za 40 lat?

Większość młodych ludzi ma inne priorytety – i trudno się temu dziwić. Własne mieszkanie, podróże, edukacja, start w dorosłość – to są realne potrzeby tu i teraz. A emerytura? To przecież kwestia odległej przyszłości, prawda?

Tylko… co, jeśli kiedyś się obudzisz i okaże się, że to „później” już nadeszło?

Dlaczego młodzi nie myślą o emeryturze?

Dla wielu młodych ludzi temat emerytury brzmi jak rozmowa o czymś, co dotyczy tylko ich dziadków. Trudno im uwierzyć, że ich też to kiedyś czeka. Ale czy to tylko brak wyobraźni?

Powody są inne – i bardzo konkretne.

1. „Przecież mam jeszcze czas”

40 lat do emerytury to cała wieczność.

To mniej więcej tyle, ile już upłynęło od momentu, gdy na kasetach VHS królował „Kevin sam w domu”. I kto by wtedy pomyślał, że kiedyś nikt już nie będzie używał magnetowidów?

A jednak czas płynie szybciej, niż się wydaje.

Oszczędzanie na emeryturę to nie wyścig last minute. To bardziej jak przygotowania do maratonu – jeśli zaczniesz za późno, czeka cię morderczy sprint.

2. „I tak nie dostanę godnej emerytury”

ZUS? Nie dziękuję.

Wielu młodych ludzi po prostu nie wierzy w system emerytalny. Czy ich wina? Nie. Prognozy są brutalne – emerytury będą coraz niższe, a system coraz bardziej obciążony.

„A co, jeśli ZUS upadnie?” – Teoretycznie to mało prawdopodobne, ale… czy ktoś może dać 100% gwarancji?

„Nie zamierzam liczyć na państwo” – I wielu młodych rzeczywiście nie liczy. Ale czy zamiast tego realnie robią coś, by zadbać o swoją przyszłość?

3. „Teraz mnie na to nie stać”

Życie jest drogie.

Wynajem mieszkania, rachunki, jedzenie, inflacja. Do tego coraz więcej osób pracuje na umowach niestabilnych, co sprawia, że oszczędzanie wydaje się luksusem, na który mogą pozwolić sobie tylko nieliczni.

„Będę odkładać, jak zacznę więcej zarabiać” – Ale czy na pewno? Badania pokazują, że im więcej zarabiamy, tym… więcej wydajemy. Kiedy przychodzi podwyżka, nagle zaczynają się wakacje na Bali i leasing na nowy samochód.

Czy młodzi faktycznie lekceważą przyszłość?

Nie do końca. Coraz więcej osób zdaje sobie sprawę, że państwowa emerytura nie wystarczy. Ale świadomość to jedno, a działanie – drugie.

- Niektórzy zaczynają inwestować w nieruchomości, fundusze inwestycyjne czy kryptowaluty.

- Inni liczą na dochód pasywny – własny biznes, wynajem mieszkań.

- Są też tacy, którzy przyjmują postawę „jakoś to będzie” i po prostu liczą na łut szczęścia.

A Ty? Do której grupy należysz?

Czy można zmienić sposób myślenia o emeryturze?

Wiemy już, dlaczego wielu młodych ludzi nie przykłada wagi do oszczędzania na emeryturę. Niektórzy świadomie odkładają ten temat na później, inni po prostu nie mają z czego odkładać, a jeszcze inni… nie wierzą, że jakiekolwiek oszczędności mają sens.

Ale co, gdyby spojrzeć na emeryturę inaczej?

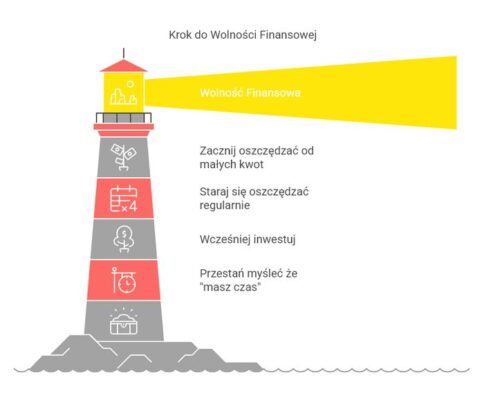

1. Nie myśl o emeryturze – myśl o wolności finansowej

- Zamiast martwić się o ZUS, zastanów się, co zrobić, żeby w przyszłości nie musieć pracować, jeśli nie będziesz chciał.

- Jeśli w wieku 60 lat będziesz miał na koncie 1 mln zł, będziesz w zupełnie innej sytuacji niż ktoś, kto ma tylko państwową emeryturę.

- Nawet jeśli nie planujesz „typowej” emerytury, warto mieć poduszkę finansową – żeby móc wybierać, jak wygląda Twoje życie, a nie być zmuszonym do pracy do końca życia.

To nie chodzi o rezygnację z przyjemności teraz. Chodzi o to, by w przyszłości mieć wybór.

2. Nie odkładaj wielkich kwot – zacznij od drobnych

Wielu młodych myśli, że oszczędzanie wymaga dużych pieniędzy. A prawda jest taka, że najważniejsza jest regularność.

Wyobraź sobie, że odkładasz tylko 100 zł miesięcznie. To tyle co dwie kawy i obiad w restauracji.

- Po roku masz 1 200 zł.

- Po 10 latach – 12 000 zł (bez inwestowania).

- Jeśli te pieniądze mądrze zainwestujesz, mogą być warte dwa razy tyle.

Teraz pomyśl, co by było, gdybyś zaczął wcześniej i systematycznie zwiększał kwotę.

3. Przestań myśleć, że „masz czas”

Największy mit? Że zaczniesz oszczędzać „za kilka lat” i to wystarczy.

Prawda jest brutalna – im później zaczniesz, tym więcej będziesz musiał odkładać, żeby osiągnąć ten sam efekt.

Jeśli zaczniesz w wieku 25 lat i będziesz odkładać 200 zł miesięcznie, to w wieku 65 lat możesz mieć ponad 400 000 zł (przy rozsądnej stopie zwrotu z inwestycji).

Jeśli zaczniesz w wieku 40 lat, musisz odkładać prawie trzy razy więcej, by osiągnąć podobny wynik.

To nie chodzi o strach – to chodzi o wybór

Oszczędzanie na przyszłość nie musi oznaczać rezygnacji z życia teraz. Nie chodzi o to, by odmawiać sobie wszystkiego, ale o to, by mieć kontrolę nad własną przyszłością.

- Chcesz pracować do 70-tki, bo musisz? Czy chcesz pracować, bo chcesz – a jeśli nie, to mieć możliwość odpoczynku?

- Chcesz być zależny od tego, co da Ci państwo? Czy wolisz samodzielnie budować swoje zabezpieczenie?

To Twój wybór. Ale im wcześniej zaczniesz działać, tym mniej wysiłku to od Ciebie będzie wymagać.

Ubezpieczenie jako element zabezpieczenia przyszłości

Oszczędzanie i inwestowanie to jedno, ale warto pamiętać, że niespodziewane sytuacje mogą pokrzyżować nawet najlepszy plan finansowy. Choroba, wypadek, niezdolność do pracy – tego nie da się przewidzieć, ale można się na to przygotować.

Ubezpieczenie na życie i zdrowie to sposób na to, by w razie trudności finansowych mieć wsparcie, zamiast nagle tracić oszczędności przeznaczone na przyszłość.

Ubezpieczenie od utraty dochodu może zabezpieczyć Cię na wypadek, gdybyś nie mógł pracować – bo co z tego, że oszczędzasz na emeryturę, jeśli nagle tracisz możliwość zarabiania tu i teraz?

Przyszłość to nie tylko oszczędności – to również mądre zabezpieczenie tego, co już masz. Bo lepiej się ubezpieczyć, niż martwić się, że jeden nieprzewidziany wypadek zrujnuje wszystkie plany.

Artykuł zewnętrzny